در دنیای پرنوسان امروز، یکی از مهمترین دغدغههای افراد حفظ ارزش دارایی و مقابله با تورم است. پرسش «پسانداز پول یا خرید طلا؟» به یکی از تصمیمهای مالی کلیدی برای خانوادهها و سرمایهگذاران تبدیل شده است. هر یک از این روشها مزایا و ریسکهای خاص خود را دارند و انتخاب میان آنها بستگی به شرایط اقتصادی، سطح ریسکپذیری و اهداف مالی هر فرد دارد.

برای انتخاب درست بین طلا و پول نقد، باید به عواملی مانند نرخ تورم، سیاستهای پولی دولت، نوسانات بازار ارز و وضعیت اقتصادی کشور توجه کرد. طلا معمولاً در دوران تورم و بیثباتی به عنوان پناهگاه امن عمل میکند، در حالی که پسانداز پول نقد نقدشوندگی بالاتری دارد و برای اهداف کوتاهمدت مناسبتر است. تصمیم هوشمندانه، ترکیبی از هر دو گزینه است تا هم از مزایای نقدینگی پول بهرهمند شوید و هم از قدرت طلا در حفظ ارزش سرمایه در بلندمدت. در ادامه تحلیل از منظر اقتصادی کلان (تأثیر سیاستهای دولت، نرخ بهره، تورم و بازار جهانی) یعنی تمرکز روی معیارهایی مثل ریسک، بازده، نقدشوندگی، تنوعپذیری، همبستگی با بازارهای دیگر و نقش هر دارایی در پرتفوی (سبد سرمایهگذاری) انجام شده است:

| معیار سرمایهگذاری | پسانداز پول | خرید طلا |

|---|---|---|

| نوع دارایی | دارایی نقدی (Cash Asset) | دارایی کالایی (Commodity Asset) |

| ریسک سرمایهگذاری | پایین، ولی آسیبپذیر در برابر تورم | متوسط تا بالا، بسته به نوسانات بازار جهانی |

| بازده مورد انتظار | ثابت و محدود (سود بانکی) | نامنظم اما بالقوه بالا در بلندمدت |

| نسبت ریسک به بازده (Risk/Return Trade-off) | بازده پایین در برابر ریسک کم | بازده بالقوه بالا در برابر ریسک بیشتر |

| نقدشوندگی (Liquidity) | بسیار بالا – قابل تبدیل فوری به وجه نقد | نسبتاً بالا، اما نیازمند زمان برای فروش فیزیکی |

| همبستگی با بازار سهام و ارز | بالا – معمولاً همراه با تغییرات اقتصادی کشور | پایین یا منفی – طلا معمولاً در بحرانها رشد میکند |

| قابلیت پوشش ریسک تورم (Inflation Hedge) | ضعیف – ارزش پول با تورم کاهش مییابد | قوی – طلا معمولاً با تورم رشد میکند |

| نقش در پرتفوی سرمایهگذاری | ابزار نقدشوندگی و ذخیره کوتاهمدت | ابزار حفظ ارزش و تنوعبخشی (Diversifier) |

| میزان نوسان قیمتی (Volatility) | بسیار پایین | بالا در کوتاهمدت، اما متعادل در بلندمدت |

| افق زمانی مناسب | کوتاهمدت تا میانمدت | میانمدت تا بلندمدت |

| تأثیر نرخ بهره بر عملکرد | مستقیم – افزایش نرخ بهره باعث جذابیت بیشتر پول میشود | معکوس – افزایش نرخ بهره معمولاً باعث افت قیمت طلا میشود |

| امکان تولید بازده مرکب (Compound Return) | بله، از طریق سپردههای بلندمدت بانکی | خیر، مگر با رشد قیمتی مستمر |

| پوشش ریسک بازار مالی | محدود – در بحرانها آسیبپذیر | قوی – در بحرانها معمولاً عملکرد بهتری دارد |

| مناسب برای چه نوع سرمایهگذارانی؟ | محافظهکار، با تحمل ریسک پایین | سرمایهگذار میانریسک تا ریسکپذیر، با دید بلندمدت |

| بهترین کاربرد در استراتژی ترکیبی | نگهداری ۲۰–۳۰٪ دارایی برای نقدینگی و فرصتهای سریع | نگهداری ۱۰–۲۰٪ برای پوشش ریسک و تنوع سبد |

مقایسه کامل روش پس انداز پول با طلا برای حفظ سرمایه

هنگامی که با سؤال پس انداز پول یا طلا روبرو میشویم، باید جنبههای مختلف هر دو روش را با دقت بررسی کنیم. این دو روش از نظر ماهیت، کارکرد و میزان ریسک تفاوتهای اساسی با یکدیگر دارند. برای تصمیمگیری صحیح باید عواملی مانند شرایط اقتصادی کشور، نرخ تورم، نوسانات بازار ارز و طلا، اهداف مالی شخصی و مدت زمان سرمایهگذاری را در نظر بگیریم. در ادامه مقایسه این دو روش از پنج منظر مهم انجام خواهیم داد:

مقایسه از نظر حفظ ارزش در برابر تورم

در شرایط تورمی، طلا عموماً عملکرد بهتری نسبت به پول نقد دارد. تاریخ نشان داده که ارزش طلا در بلندمدت با تورم همگام شده و حتی از آن پیشی میگیرد. وقتی با پرسش پس انداز پول یا طلا مواجه میشویم، باید به این نکته توجه کنیم که پول نقد در شرایط تورمی به سرعت ارزش خود را از دست میدهد. حتی سود سپردههای بانکی هم اغلب نمیتواند کاهش ارزش پول را جبران کند، در حالی که طلا به عنوان یک دارایی ملموس، ارزش ذاتی خود را حفظ میکند.

به همین دلیل بسیاری از کارشناسان اقتصادی معتقدند حفظ ارزش پول با طلا یکی از مطمئنترین روشها برای مقابله با تورمهای بلندمدت و کاهش قدرت خرید پول ملی است. تحلیل از منظر اقتصادی کلان (Macro-Economic Perspective) یعنی بررسی تأثیر عوامل کلان اقتصادی مثل تورم، نرخ بهره، سیاستهای پولی، رشد اقتصادی، ارز و شرایط جهانی بر انتخاب بین «پسانداز پول» و «خرید طلا».

| عامل اقتصادی کلان | تأثیر بر پسانداز پول | تأثیر بر خرید طلا |

|---|---|---|

| نرخ تورم (Inflation Rate) | تورم بالا باعث کاهش شدید ارزش پول میشود؛ سود بانکی معمولاً عقبتر از تورم است. | تورم بالا به رشد قیمت طلا منجر میشود؛ طلا پوشش طبیعی در برابر تورم است. |

| نرخ بهره بانکی (Interest Rate) | افزایش نرخ بهره به نفع سپردهگذاران است و ارزش پول را تقویت میکند. | افزایش نرخ بهره معمولاً موجب افت تقاضای طلا میشود، چون نگهداری پول سودآورتر میشود. |

| سیاستهای پولی بانک مرکزی (Monetary Policy) | سیاست انبساطی (افزایش نقدینگی) ارزش پول را تضعیف میکند؛ سیاست انقباضی (افزایش بهره) ارزش پول را بالا میبرد. | سیاستهای انبساطی معمولاً به رشد قیمت طلا میانجامند، چون ارزش ارز ملی کاهش مییابد. |

| نرخ ارز و ارزش پول ملی (Exchange Rate) | کاهش ارزش پول ملی باعث افت قدرت خرید پساندازهای ریالی میشود. | کاهش ارزش پول ملی موجب افزایش شدید قیمت طلا بهویژه در بازار داخلی میشود. |

| رشد اقتصادی (Economic Growth) | در دوران رشد اقتصادی، بازده پسانداز پول و سپردهها پایدار است. | در دورههای رکود، طلا عملکرد بهتری دارد زیرا سرمایهها به سمت داراییهای امن میروند. |

| بیثباتی سیاسی و اقتصادی (Instability) | بیثباتی موجب کاهش اعتماد به پول ملی میشود. | طلا در چنین شرایطی پناهگاه امن (Safe Haven) تلقی میشود و تقاضا برای آن افزایش مییابد. |

| عرضه و تقاضای جهانی طلا (Global Gold Demand/Supply) | تأثیر مستقیم ندارد. | افزایش تقاضای جهانی، قیمت طلا را بالا میبرد و به سود سرمایهگذاران داخلی است. |

| بازار جهانی سرمایه و سهام (Global Financial Markets) | با رشد بازارهای مالی جهانی، جذابیت پول افزایش مییابد. | در زمان سقوط بازارهای سهام، معمولاً طلا رشد میکند. |

| سیاستهای مالی دولت (Fiscal Policy) | کسری بودجه و چاپ پول جدید، ارزش پسانداز ریالی را کاهش میدهد. | همین شرایط معمولاً به رشد قیمت طلا منجر میشود. |

| شاخص دلار جهانی (US Dollar Index) | تقویت دلار جهانی باعث افت ارزش پول ملی و کاهش قدرت خرید میشود. | افزایش ارزش دلار جهانی معمولاً باعث کاهش قیمت جهانی طلا میشود. |

| جهتگیری تورم انتظاری (Inflation Expectations) | اگر مردم انتظار تورم بالا داشته باشند، از نگهداری پول اجتناب میکنند. | افزایش انتظارات تورمی، تقاضا برای خرید طلا را بالا میبرد. |

| دسترسی به بازارهای بینالمللی (Global Accessibility) | محدود، مخصوصاً در نظام بانکی داخلی. | جهانی؛ طلا در هر کشور قابل معامله و نقد شدن است. |

| نتیجه کلی در شرایط رونق اقتصادی | پول نقد و سپردهها عملکرد بهتری دارند. | طلا ممکن است رشد کند ولی نه به اندازه دوران بحران. |

| نتیجه کلی در شرایط رکود یا بحران اقتصادی | ارزش پول کاهش مییابد و قدرت خرید افت میکند. | طلا رشد چشمگیری دارد و ارزش دارایی را حفظ میکند. |

مقایسه از نظر نقدشوندگی و دسترسی

پول نقد از نظر نقدشوندگی بر طلا برتری دارد. شما میتوانید در هر زمان و مکانی از پول نقد یا حسابهای بانکی خود استفاده کنید، اما برای تبدیل طلا به پول نقد باید به طلافروشیها مراجعه کنید. این موضوع در پاسخ به سؤال پس انداز پول یا طلا اهمیت زیادی دارد، زیرا در شرایط اضطراری، دسترسی سریع به نقدینگی میتواند تعیینکننده باشد. با این حال، طلا نیز از نقدشوندگی نسبتاً خوبی برخوردار است و در اکثر نقاط جهان قابل فروش است. برای خرید راحت و مطمئن طلا میتوانید به راهنمای خرید اینترنتی طلا مراجعه کنید و روشهای مدرن تهیه طلا را بررسی نمایید.

مقایسه از نظر امنیت و ریسک

هر دو روش ریسکهای خاص خود را دارند. پول نقد در معرض خطر تورم و کاهش ارزش پول ملی قرار دارد، در حالی که طلا با ریسک سرقت و هزینههای نگهداری روبرو است. در بحث پس انداز پول یا طلا، باید توجه داشت که سپردههای بانکی تا سقف مشخصی تضمین شده هستند، اما در شرایط بحرانهای شدید اقتصادی، سیستم بانکی نیز میتواند دچار مشکل شود. طلا به عنوان یک دارایی فیزیکی، مستقل از سیستم مالی است و در شرایط بیثباتی اقتصادی، امنیت بیشتری ارائه میدهد.

تحلیل از منظر روانشناسی مالی (Financial Psychology)، یعنی از زاویهی رفتار، احساس، نگرش و واکنش ذهنی افراد نسبت به ریسک، امنیت و ارزش پول و طلا. در این دیدگاه، موضوع صرفاً اقتصادی نیست؛ بلکه به رفتار انسان در برابر عدم قطعیت، احساس امنیت مالی، ترس از تورم، تمایل به کنترل و اثرات اجتماعی و فرهنگی مربوط میشود.

| جنبه روانشناسی مالی | پسانداز پول | خرید طلا |

|---|---|---|

| احساس امنیت ذهنی | احساس ثبات و کنترل بیشتر بهدلیل نقدشوندگی بالا | احساس امنیت بلندمدت در برابر بحرانها و تورم |

| واکنش احساسی به نوسانات بازار | آرامش بیشتر؛ ارزش پول روزانه تغییر نمیکند | اضطراب یا هیجان بالا بهدلیل نوسانات مداوم قیمت |

| درک از ارزش واقعی دارایی | ارزش پول عددی است و ممکن است درک ملموس از ارزش نداشته باشد | ارزش فیزیکی و ملموس دارد؛ حس “دارا بودن” را تقویت میکند |

| ترس از دست دادن (Loss Aversion) | کاهش ارزش پول بهصورت تدریجی رخ میدهد و اغلب کمتر احساس میشود | نوسانات سریع طلا ممکن است احساس “ضرر فوری” ایجاد کند |

| تمایل به کنترل مستقیم دارایی | دارایی در سیستم بانکی است؛ کنترل غیرمستقیم و وابسته به بانک | کنترل فیزیکی و شخصی بر دارایی؛ استقلال از سیستم مالی |

| انگیزه پسانداز یا خرید | بر پایهی نظم مالی و برنامهریزی آینده | بر پایهی حفظ ارزش و اجتناب از ترس کاهش ارزش پول |

| وابستگی به دیدگاه اجتماعی و فرهنگی | نشانهی نظم، برنامهریزی و اعتماد به نظام بانکی | در فرهنگ ایرانی نماد ثروت، امنیت و آیندهنگری است |

| واکنش به تورم و بحران اقتصادی | اضطراب از کاهش ارزش پول و تمایل به تبدیل دارایی | احساس اطمینان و آرامش از حفظ ارزش سرمایه |

| احساس مالکیت و رضایت روانی | کمتر ملموس – دارایی در حساب بانکی است | بیشتر – لمس فیزیکی طلا حس مالکیت واقعی ایجاد میکند |

| سطح ریسکپذیری مورد نیاز | مناسب افراد محتاط و محافظهکار | مناسب افراد با ریسکپذیری متوسط تا بالا |

| اثر “توهم پولی” (Money Illusion) | افراد ممکن است تصور کنند چون عدد حسابشان ثابت است، داراییشان هم ثابت مانده | ارزش طلا با واقعیت بازار تطابق بیشتری دارد؛ کمتر دچار توهم پولی میشود |

| رفتار غالب در بحرانهای اقتصادی | برداشت پول از بانک، خرید دارایی امن | خرید بیشتر طلا یا ارز بهعنوان پناهگاه امن |

| اثر اجتماعی و روانی مالکیت | حس نظم مالی، اما کمتر همراه با “غرور مالکیت” | حس موفقیت و امنیت شخصی؛ اثر روانی مثبت قویتر |

| تغییر رفتار با افزایش درآمد | تمایل به افزایش موجودی بانکی و سپردهگذاری | تمایل به خرید طلا و داراییهای ملموس برای آینده |

| نماد ذهنی در ناخودآگاه ایرانی | ابزار مدیریت مالی روزمره | نماد ثروت، ازدواج، امنیت و پشتوانه نسل آینده |

مقایسه از نظر بازدهی و سودآوری

از نظر بازدهی، تفاوتهای قابل توجهی بین این دو روش وجود دارد. سپردههای بانکی سود ثابت و منظمی ارائه میدهند، اما این سود اغلب کمتر از نرخ تورم است. در مقابل، طلا سود دورهای ندارد و تنها از طریق افزایش قیمت میتواند سودآور باشد. در پاسخ به سؤال پس انداز پول یا طلا باید گفت که طلا در دورههای تورمی و بیثباتی اقتصادی بازدهی بهتری دارد، اما در دورههای ثبات اقتصادی ممکن است عملکرد ضعیفی نسبت به برخی سپردههای بانکی داشته باشد.

مقایسه از نظر انعطافپذیری و تنوع

پول نقد انعطافپذیری بیشتری در استفاده روزمره دارد. شما میتوانید آن را در انواع حسابهای بانکی با شرایط مختلف سرمایهگذاری کنید. در مقابل، طلا را میتوان به اشکال مختلف مانند شمش، سکه، زیورآلات مانند گردنبند طلا، دستبند طلا یا گوشاره و انگشتر طلا یا گواهی سپرده طلا نگهداری کرد. در بررسی پس انداز پول یا طلا، این تنوع به شما امکان میدهد استراتژی متناسب با شرایط خود را انتخاب کنید. ترکیبی از هر دو روش میتواند انعطافپذیری بیشتری به سبد داراییهای شما بدهد و ریسکها را متعادل کند.

مزایا و معایب پس انداز کردن پول

پس انداز پول یکی از روشهای سنتی برای حفظ دارایی است که همچنان طرفداران زیادی دارد. این روش با وجود تغییرات اقتصادی، هنوز هم گزینهای قابل اعتماد برای بسیاری از افراد به شمار میرود. پس انداز پول به شما امکان میدهد تا به سرعت به نقدینگی دسترسی داشته باشید و در مواقع ضروری بدون نیاز به فروش دارایی، هزینههای خود را پوشش دهید. این موضوع به خصوص برای کسانی که ممکن است با هزینههای پیشبینی نشده روبرو شوند، اهمیت بیشتری پیدا میکند.

مزایای پس انداز پول:

- دسترسی آسان و سریع به نقدینگی

- امکان استفاده از خدمات بانکی مانند کارتهای اعتباری

- نداشتن نوسان قیمت روزانه مانند طلا

- امکان بهرهمندی از سود سپردههای بانکی

- عدم نیاز به نگرانی بابت سرقت یا نگهداری فیزیکی

- سهولت در انجام تراکنشهای آنلاین و پرداختهای روزمره

معایب پس انداز پول:

- آسیبپذیری در برابر تورم و کاهش ارزش پول ملی

- سود بانکی کمتر از نرخ تورم در بسیاری از مواقع

- ریسک تغییرات ناگهانی در سیاستهای پولی کشور

- محدودیت در میزان سود قابل دریافت

- خطر بلوکه شدن حساب در شرایط خاص

- عدم امکان استفاده به عنوان پشتوانه قوی در شرایط بحرانی اقتصادی

مزایا و معایب خرید طلا

مزایای خرید طلا:

- محافظت در برابر تورم و حفظ ارزش در بلندمدت

- پذیرش جهانی و امکان تبدیل به ارز در همه کشورها

- عدم وابستگی به سیستم بانکی و دولتها

- امکان استفاده به عنوان وثیقه و پشتوانه

- نقدشوندگی نسبتاً بالا در شرایط مختلف اقتصادی

- ارزش ذاتی و کمیابی طبیعی

معایب خرید طلا:

- هزینههای نگهداری و نیاز به مکان امن برای ذخیرهسازی

- ریسک سرقت و آسیب فیزیکی

- نوسانات قیمت در کوتاهمدت

- اختلاف قیمت خرید و فروش (کارمزد)

- عدم امکان استفاده در پرداختهای روزمره

- نداشتن بازدهی یا سود دورهای مانند سود سپرده بانکی

به نقل از سایت bestmoney، در مورد محافظت در برابر تورم به عنوان یکی از مزایای خرید طلا آمده است:

Gold investments serve as a hedge against inflation, meaning their value won’t drop if the stock market crashes. And, unlike other physical assets that often depreciate with time, precious metals retain or appreciate in value.

چه زمانی پس انداز کردن پول خوب است؟

پس انداز پول در شرایط خاصی میتواند انتخاب هوشمندانهای باشد. زمانی که اقتصاد از ثبات نسبی برخوردار است و نرخ تورم پایین یا قابل پیشبینی است، پس انداز پول میتواند مزایای بیشتری نسبت به خرید طلا داشته باشد. در چنین شرایطی، سود سپردههای بانکی میتواند تورم را پوشش دهد و حتی بازدهی واقعی مثبتی ایجاد کند. این موضوع به خصوص برای افرادی که به دنبال درآمد منظم از محل سود سپرده هستند، اهمیت بیشتری دارد.

هنگامی که برنامههای کوتاهمدت مالی دارید، پس انداز پول یا طلا پرسشی است که پاسخ آن به نفع پول نقد خواهد بود. اگر قصد دارید در آینده نزدیک هزینههای بزرگی مانند خرید خودرو، پرداخت شهریه دانشگاه یا هزینههای درمانی را پوشش دهید، نگهداری پول در حسابهای بانکی منطقیتر است. همچنین برای ایجاد صندوق اضطراری که باید به سرعت قابل دسترس باشد، پس انداز پول گزینه بهتری است. در این شرایط، نقدشوندگی بالا و دسترسی آسان به پول اهمیت بیشتری پیدا میکند. حالا تحلیل از منظر سبک زندگی و اهداف مالی شخصی انجام میدهیم. این دیدگاه تمرکز دارد بر سن، درآمد، وضعیت خانوادگی، اهداف کوتاهمدت و بلندمدت، نیازهای مالی روزمره و برنامههای زندگی.

در این تحلیل، انتخاب بین پسانداز پول یا خرید طلا نه فقط به اقتصاد یا روانشناسی، بلکه به سبک زندگی و برنامههای مالی فرد بستگی دارد.

| جنبه سبک زندگی و اهداف مالی | پسانداز پول | خرید طلا |

|---|---|---|

| سن سرمایهگذار | جوانان یا کسانی که درآمد ثابت دارند و نیاز به نقدینگی فوری دارند | افراد میانسال یا مسن که به حفظ ارزش سرمایه بلندمدت اهمیت میدهند |

| وضعیت خانوادگی | مجرد یا خانوادهای که نیازهای روزمره بیشتر است | متأهل یا دارای فرزندانی که به امنیت مالی آینده فکر میکنند |

| درآمد و نقدینگی | برای درآمد متوسط و نیازهای کوتاهمدت مناسب است | برای افرادی با درآمد بالاتر و امکان سرمایهگذاری بلندمدت مناسب است |

| اهداف کوتاهمدت (≤1 سال) | پسانداز پول برای هزینههای روزمره، خرید خودرو، شهریه، درمان | طلا مناسب نیست، چون نقدشوندگی کم و نوسان قیمت دارد |

| اهداف میانمدت (1–5 سال) | ترکیب پول و طلا مناسب است | ترکیب طلا با پول نقد برای کاهش ریسک و پوشش تورم مناسب است |

| اهداف بلندمدت (>5 سال) | کمتر مؤثر – ارزش پول ممکن است کاهش یابد | بسیار مناسب – طلا میتواند ارزش سرمایه را حفظ کند |

| ریسکپذیری فردی | افراد محافظهکار و کمریسک | افراد با ریسکپذیری متوسط تا بالا |

| نیاز به نقدینگی سریع | بسیار مهم – پول نقد سریعترین ابزار است | کمتر – خرید و فروش طلا زمانبر است |

| سبک زندگی مصرفی | مصرفکننده فعال، نیاز به پرداختهای روزمره دارد | کمتر مصرفکننده روزمره، بیشتر سرمایهگذار و پساندازگر |

| تمایل به برنامهریزی مالی بلندمدت | متوسط – بیشتر تمرکز روی مدیریت نقدینگی | بالا – تمرکز روی حفظ سرمایه و برنامهریزی بازنشستگی یا انتقال دارایی |

| تمایل به تنوعسازی دارایی | معمولاً کمتر، متمرکز روی نقدینگی و سپرده بانکی | معمولاً بیشتر، ترکیب طلا، ارز، و داراییهای ملموس |

| اثر بحران اقتصادی شخصی (از دست دادن شغل یا کاهش درآمد) | پول نقد آرامش و نقدشوندگی فوری فراهم میکند | ممکن است اضطراب ایجاد کند؛ اما دارایی محفوظ است |

| نقش در جشنها و مناسبتها (مثل خرید هدیه یا ازدواج) | محدود – نقدینگی روزمره | طلا کاربرد فرهنگی دارد و ارزش اجتماعی بالایی دارد |

| استراتژی ترکیبی پیشنهادی | حداقل ۳۰–۴۰٪ داراییها برای صندوق اضطراری و نیازهای روزمره | حداقل ۲۰–۳۰٪ داراییها برای پوشش تورم و حفظ ارزش بلندمدت |

بهترین زمان ها برای خرید طلا به جای پس انداز پول

خرید طلا در برخی شرایط اقتصادی میتواند استراتژی بهتری نسبت به پس انداز پول باشد. در دورههای تورمی که ارزش پول ملی با سرعت زیادی کاهش مییابد، سؤال پس انداز پول یا طلا اهمیت بیشتری پیدا میکند. طلا به عنوان یک پناهگاه امن، میتواند از داراییهای شما در برابر کاهش ارزش پول محافظت کند. تجربه تاریخی نشان داده که در دورههای تورم شدید، قیمت طلا افزایش چشمگیری داشته و توانسته ارزش واقعی سرمایه را حفظ کند. بنابراین، دانستن کی طلا بخریم اهمیت زیادی دارد و بهترین زمانهای خرید طلا شامل موارد زیر خواهد بود:

- دورههای تورم بالا و افزایش نقدینگی در جامعه

- زمان بیثباتی سیاسی و اقتصادی

- هنگام کاهش ارزش پول ملی در برابر ارزهای خارجی

- دورههای بحران در بازارهای مالی و بورس

- زمانهایی که نرخ سود بانکی کمتر از نرخ تورم است

- هنگام افزایش تنشهای ژئوپلیتیک و بینالمللی

- دورههای رکود اقتصادی طولانیمدت

- زمانی که قیمت طلا در نقطه پایین چرخه قیمتی خود قرار دارد

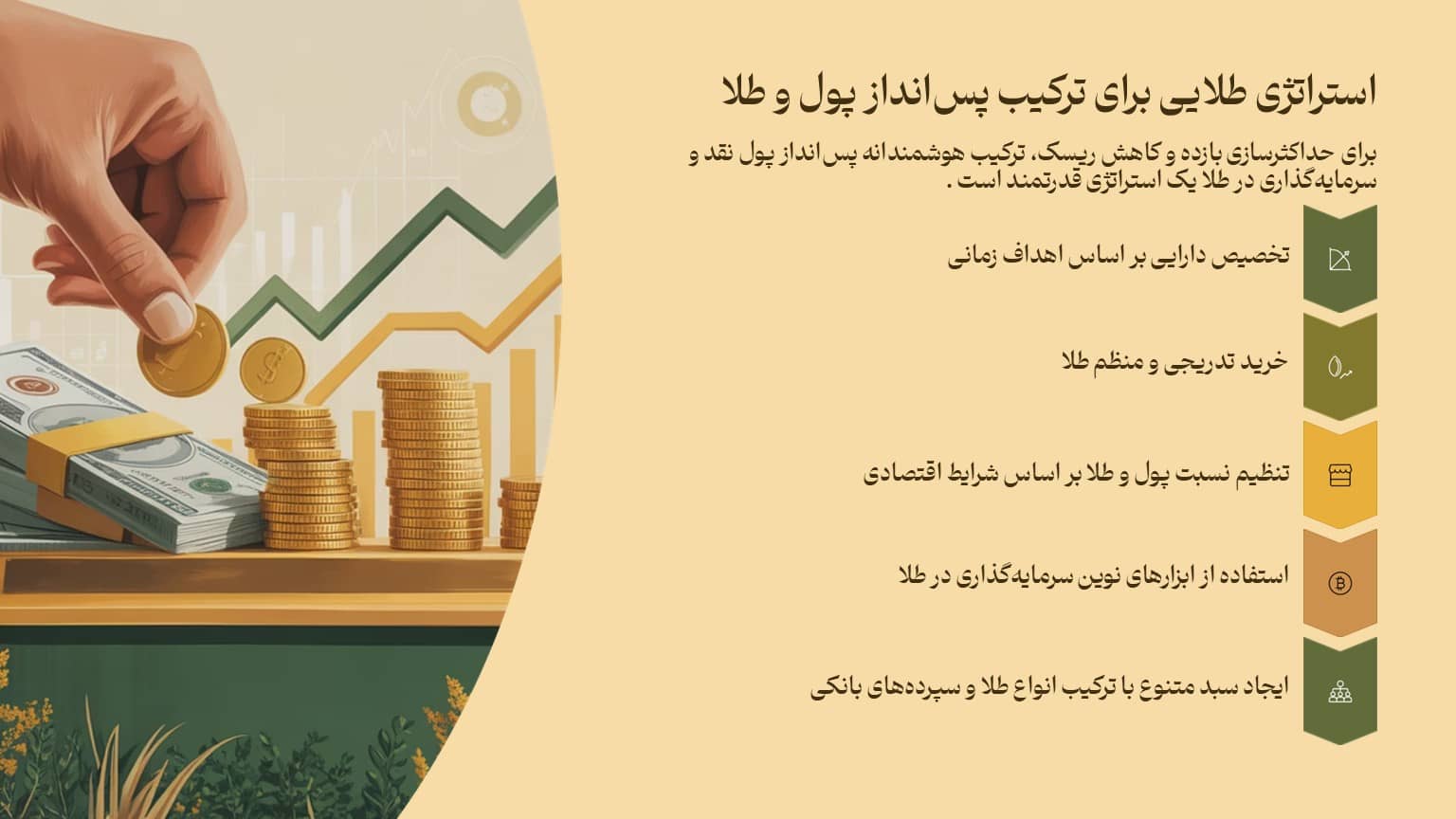

استراتژی طلایی برای ترکیب روش های پس انداز پول و طلا

بهترین رویکرد برای محافظت از داراییها، ترکیب هوشمندانه پس انداز پول و طلا است. به جای انتخاب بین این دو گزینه، میتوان از مزایای هر دو بهره برد. اگر به دنبال بهترین روش پس انداز طلا هستید، استفاده از یک استراتژی ترکیبی شامل خرید تدریجی، تنوع در نوع طلا و تنظیم نسبت دارایی بر اساس شرایط اقتصادی، هوشمندانهترین انتخاب محسوب میشود. این استراتژی ترکیبی، ریسکها را کاهش داده و انعطافپذیری بیشتری ایجاد میکند. تخصیص بخشی از دارایی به پول نقد برای نیازهای کوتاهمدت و بخشی دیگر به طلا برای حفظ ارزش بلندمدت، میتواند پاسخ مناسبی به سؤال پس انداز پول یا طلا باشد.

در ادامه، پنج استراتژی کاربردی برای ترکیب این دو روش را بررسی میکنیم. تحلیل از منظر تاریخی و فرهنگی، در این دیدگاه، ارزشها، سنتها، هنجارهای اجتماعی و رفتار جمعی نقش پررنگی در تصمیمگیری مالی دارند.

| جنبه تاریخی و فرهنگی | پسانداز پول | خرید طلا |

|---|---|---|

| جایگاه در تاریخ ایران | سپردههای بانکی و پول نقد ابزار جدیدتر پس از مدرن شدن نظام مالی ایران | طلا همیشه بهعنوان ذخیره ارزش و سرمایه خانوادگی مورد استفاده بوده است |

| نماد فرهنگی و اجتماعی | نشانه نظم مالی و برنامهریزی روزمره | نماد ثروت، امنیت، ازدواج و پشتوانه نسل آینده |

| نقش در سنتها و مراسم | محدود – بیشتر برای تراکنشهای روزمره | بسیار مهم – هدیه ازدواج، عروسی، نوزاد، مناسبتهای مذهبی |

| احساس مالکیت و اعتبار اجتماعی | مالکیت نامحسوس، تأثیر محدود بر جایگاه اجتماعی | مالکیت ملموس، افزایش اعتبار اجتماعی و حس غرور |

| پایداری ارزش در طول زمان | ارزش پول ملی ناپایدار و تابع سیاستهای اقتصادی | طلا ارزش خود را در بلندمدت حفظ کرده و همواره قابل اعتماد بوده است |

| تأثیر بحرانهای تاریخی | پول نقد در زمان بحرانهای تاریخی مانند تورم یا سقوط پول ملی ارزش خود را از دست داده است | طلا در طول بحرانها همیشه بهعنوان پناهگاه امن عمل کرده است |

| رابطه با سرمایه خانوادگی | کمتر – بیشتر برای مصرف روزمره یا سرمایهگذاری بانکی کوتاهمدت | بسیار – بهعنوان ارث، هدیه و سرمایه نسل بعد نگهداری میشود |

| تأثیر فرهنگ ایرانی بر رفتار امروز | افرادی که به نظم مالی و ابزارهای مدرن اعتماد دارند، پول نقد را ترجیح میدهند | اکثریت مردم ایران، بهویژه در نسلهای میانسال، طلا را بهعنوان سرمایه امن و نماد ثروت ترجیح میدهند |

| نگرش جامعه به ریسک | کم ریسک، اما تورم و کاهش ارزش پول باعث بیاعتمادی میشود | ریسک نسبی نوسانات کوتاهمدت قابل چشمپوشی است، امنیت بلندمدت ارزشمند است |

| نتیجه کلی فرهنگی | مناسب برای تراکنشها و مدیریت مالی روزمره | مناسب برای حفظ ارزش، انتقال ثروت و جایگاه اجتماعی |

1. استراتژی تخصیص دارایی بر اساس اهداف زمانی

این استراتژی بر پایه تقسیمبندی اهداف مالی به کوتاهمدت، میانمدت و بلندمدت استوار است. برای اهداف کوتاهمدت (کمتر از یک سال) مانند هزینههای روزمره و صندوق اضطراری، پس انداز پول مناسبتر است. برای اهداف میانمدت (۱ تا ۵ سال) میتوانید ترکیبی از پول و طلا داشته باشید. برای اهداف بلندمدت (بیش از ۵ سال) مانند بازنشستگی، تخصیص بخش بیشتری به طلا منطقی است. این روش به شما کمک میکند تا در هر مقطع زمانی، پاسخ مناسبی برای سؤال پس انداز پول یا طلا داشته باشید.

2. استراتژی خرید تدریجی و منظم طلا

به جای خرید یکباره طلا، میتوانید به صورت منظم (مثلاً ماهانه) مبلغ مشخصی را به خرید طلا اختصاص دهید. این روش که به “میانگینگیری قیمت دلاری” معروف است، ریسک نوسانات قیمت طلا را کاهش میدهد. شما میتوانید بخشی از درآمد ماهانه خود را پس انداز کرده و بخشی را به خرید طلا اختصاص دهید. این استراتژی پاسخ متعادلی به پرسش پس انداز پول یا طلا ارائه میدهد و به شما امکان میدهد به تدریج ذخیره طلای خود را افزایش دهید، بدون اینکه فشار مالی زیادی را متحمل شوید.

3. استراتژی تنظیم نسبت پول و طلا بر اساس شرایط اقتصادی

در این روش، نسبت تخصیص دارایی بین پول و طلا بر اساس شرایط اقتصادی تغییر میکند. در دورههای تورمی و بیثباتی اقتصادی، سهم طلا را افزایش دهید. در دورههای ثبات اقتصادی و تورم پایین، سهم بیشتری به پول نقد اختصاص دهید. این استراتژی انعطافپذیر، به شما امکان میدهد با تغییر شرایط اقتصادی، پاسخ خود به سؤال پس انداز پول یا طلا را تنظیم کنید. البته این روش نیازمند رصد مستمر شاخصهای اقتصادی و آگاهی از روندهای بازار است.

4. استراتژی استفاده از ابزارهای نوین سرمایهگذاری در طلا

امروزه روشهای متنوعی برای سرمایهگذاری در طلا وجود دارد که لزوماً نیازی به خرید و نگهداری فیزیکی آن نیست. گواهی سپرده طلا، صندوقهای سرمایهگذاری طلا، و حسابهای طلایی بانکها گزینههایی هستند که مزایای طلا را با سهولت پس انداز پول ترکیب میکنند. این ابزارها پاسخ نوینی به سؤال پس انداز پول یا طلا ارائه میدهند. با استفاده از این روشها، میتوانید از مزایای سرمایهگذاری در طلا بهرهمند شوید، بدون اینکه با مشکلات نگهداری فیزیکی آن مواجه شوید.

5. استراتژی ایجاد سبد متنوع با ترکیب انواع طلا و سپردههای بانکی

در این استراتژی، علاوه بر تقسیم دارایی بین پول و طلا، در درون هر گروه نیز تنوع ایجاد میکنید. برای بخش طلا، ترکیبی از سکه، شمش طلا و زیورآلات داشته باشید. برای بخش پول، از انواع سپردههای بانکی با نرخهای سود و دورههای زمانی متفاوت استفاده کنید. این تنوعسازی، ریسک را کاهش داده و انعطافپذیری بیشتری ایجاد میکند. با این روش، پاسخ به سؤال پس انداز پول یا طلا دیگر یک انتخاب دوگانه نیست، بلکه طیفی از گزینههای متنوع و مکمل را شامل میشود. مقاله های سود نقره بیشتر است یا طلا؟ و طلا بخریم یا ارز دیجیتال مقالات مشابهی هستند که میتوان به شما در این زمینه کمک کند.

طلا یا پس انداز پول؟ بررسی در یک نگاه

پرسش “پس انداز پول یا طلا” یک سؤال کلیدی برای هر فردی است که به دنبال حفظ و افزایش ارزش داراییهای خود است. پاسخ به این سؤال به عوامل متعددی بستگی دارد و نمیتوان یک نسخه واحد برای همه افراد تجویز کرد. شرایط اقتصادی، اهداف مالی شخصی، میزان ریسکپذیری و افق زمانی سرمایهگذاری، همگی در این تصمیمگیری نقش دارند. برخی افراد شاید به دلیل نیاز به نقدینگی، پس انداز پول را ترجیح دهند، در حالی که دیگران به دلیل نگرانی از تورم، به سمت طلا گرایش پیدا میکنند.

| معیار | پس انداز پول | خرید طلا |

| حفظ ارزش در برابر تورم | ضعیف | قوی |

| نقدشوندگی | بسیار بالا | نسبتاً بالا |

| هزینه نگهداری | پایین | متوسط تا بالا |

| سود دورهای | دارد (سود سپرده) | ندارد |

| ریسک سرقت | پایین | بالا |

| امکان استفاده روزمره | بالا | پایین |

| عملکرد در بحرانهای اقتصادی | ضعیف | قوی |

| نوسانات قیمت | کم | زیاد |

| پذیرش جهانی | متوسط (بسته به نوع ارز) | بسیار بالا |

| امکان استفاده به عنوان وثیقه | متوسط | بالا |

| نیاز به محل نگهداری امن | خیر | بله |

| مالیات و عوارض | دارد | متغیر |

| امکان انتقال بینالمللی | محدود | آسان |

| ارزش ذاتی | ندارد | دارد |

سخن پایانی

در پایان باید گفت که پاسخ به سؤال پس انداز پول یا طلا، یک انتخاب شخصی است که باید با توجه به شرایط فردی، اهداف مالی و وضعیت اقتصادی تصمیمگیری شود. روش درست استفاده از هر دو روش است که به شما امکان میدهد هم از مزایای نقدشوندگی و دسترسی آسان پول بهرهمند شوید و هم از قدرت طلا در حفظ ارزش داراییها در برابر تورم استفاده کنید. پیش از خرید، آشنایی با بهترین برندهای طلا مانند ونکلیف (Van Cleef & Arpels)، کارتیه (Cartier)، لویی ویتون (Louis Vuitton)، ورساچه (Versace) میتواند به شما در انتخابی مطمئنتر کمک کند، زیرا برندهای معتبر معمولاً ضمانت اصالت، خلوص بالا و خدمات پس از فروش بهتری ارائه میدهند. اگر به دنبال خرید انواع طلا با کمترین هزینه جانبی هستید، میتوانید از طریق ما در گالری زرشاین اقدام کنید.

سوالات متداول

- آیا در شرایط تورمی بهتر است همه پسانداز خود را به طلا تبدیل کنیم؟

خیر، حتی در شرایط تورمی نیز بهتر است بخشی از دارایی خود را به صورت پول نقد نگه دارید. این کار به شما امکان میدهد در مواقع ضروری به نقدینگی دسترسی داشته باشید و فرصتهای سرمایهگذاری جدید را از دست ندهید. یک استراتژی متعادل میتواند شامل تبدیل بخش عمدهای از پسانداز به طلا و نگهداری ۲۰ تا ۳۰ درصد به صورت پول نقد باشد.

- چه نوع طلایی برای سرمایهگذاری مناسبتر است؟

اگر این سؤال برایتان مطرح است که برای پس انداز چه طلایی بخریم، باید بدانید که برای سرمایهگذاری، طلای آبشده (شمش) و سکه گزینههای مناسبتری نسبت به زیورآلات هستند، زیرا هزینه ساخت ندارند و نقدشوندگی بالاتری دارند. سکه برای سرمایهگذاریهای خرد و شمش برای مبالغ بالاتر توصیه میشود.

در صورتی که شمش طلا را برای سرمایهگذاری انتخاب میکنید، آگاهی از اینکه شمش طلا از کجا بخریم اهمیت زیادی دارد، زیرا خرید از مراکز معتبر نقش مهمی در اطمینان از خلوص و اصالت طلا دارد. گواهی سپرده طلا نیز گزینه خوبی است که مشکلات نگهداری فیزیکی را حل میکند.

- آیا میتوان از ابزارهای بانکی برای سرمایهگذاری در طلا استفاده کرد؟

بله، امروزه ابزارهای متنوعی برای سرمایهگذاری در طلا بدون نگهداری فیزیکی آن وجود دارد. گواهی سپرده طلا، صندوقهای سرمایهگذاری طلا و حسابهای طلایی بانکها از این دسته هستند. این ابزارها مزایای سرمایهگذاری در طلا را با امنیت و سهولت سیستم بانکی ترکیب میکنند و راه حل میانهای برای دوراهی پس انداز پول یا طلا محسوب میشوند.

- در چه شرایطی باید نسبت طلا به پول نقد را در سبد دارایی افزایش دهیم؟

زمانی که نشانههای افزایش تورم، کاهش ارزش پول ملی، بیثباتی سیاسی یا اقتصادی و بحرانهای مالی را مشاهده میکنید، باید نسبت طلا را در سبد دارایی خود افزایش دهید. همچنین وقتی نرخ سود بانکی کمتر از نرخ تورم باشد، افزایش سهم طلا میتواند استراتژی مناسبی باشد. رصد مداوم شاخصهای اقتصادی به شما کمک میکند تا در زمان مناسب این تغییر را انجام دهید.